大色哥导航

大色哥导航

©深响原创·作家|吕玥

自文旅市集回暖,非论左近游照旧出境游,其热度都在按捺升温,行为也曾低频小众猝然品的旅游,也已改换为广受迎接的大师猝然品。据文化和旅游部的数据统计,2024年上半年国内出游东谈主次27.25亿,同比增长14.3%;国内旅客出游总破耗2.73万亿元,同比增长19.0%。

大树下面好歇凉,本年上半年几家OTA平台的成绩都是预思之中的好——

携程本年上半年的营收为247.09亿元,同比增长20.69%;归母净利润81.45亿元,同比增长103.32%。细看二季度,不仅是净收入同比增长13.55%达到127.88亿元,归母净利润更同比大增507.45%,达到38.33亿元。

在本年上半年,同程旅行的营收为81.1亿元,同比增速也颇高,达到了48.8%;经调整净利润12.2亿元,同比增长10.9%。二季度总收入42.5亿元,同比增长48.1%,创下了单季度收入界限历史新高;经调整净利润为6.6亿元,经调整净利润率为15.5%。

途牛在本年一季度时的净收入同比大幅增长70.9%,达到了1.08亿元,净利润为2770万元;到了二季度,其净利润达到了4300万元,比较于2023年同期净利润只须22万元,同比大增194倍。

一派大好的数据背后,有更多细节值得神志。OTA行业告别了荒芜技艺的剧烈波动,也已进步了复苏的初期阶段。如今在猝然感性化这一大趋势下,行业的近况、增长能源以及濒临的挑战将若何演变?

携程断层领跑,

同程错位竞争,途牛忙直播

若按照总收入来离别,OTA界限的三家上市公司——携程、同程旅行和途牛,分别站在了三个层级上。

携程占据着行业领头羊的地位,其单季营收界限在百亿水平。

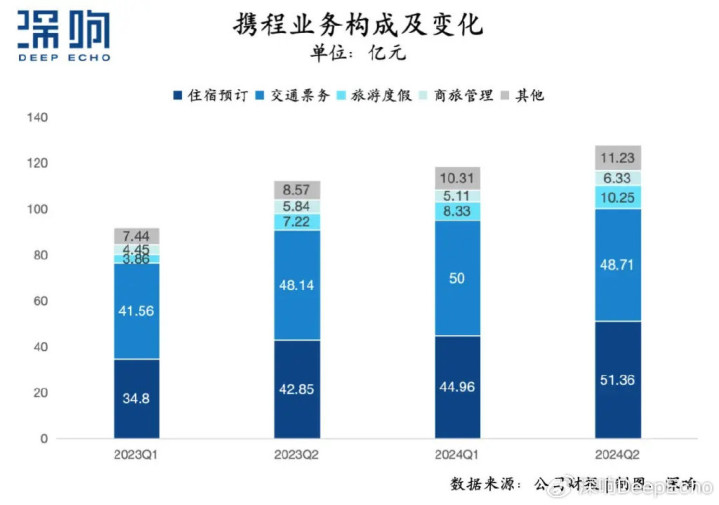

在携程的五项业务中,住宿预订和交通票务是基本盘,收入加起来在总收入中的占比接近大略。

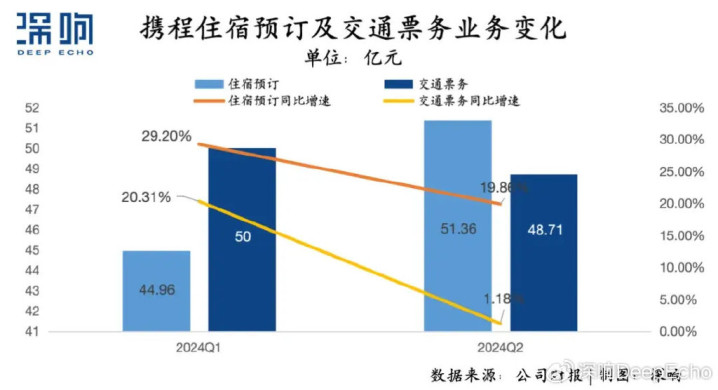

住宿预订是由市集需求主导的,在大师出游意愿忻悦的大环境下,旅店预定天然能保持住增长势头。是以能看到在本年上半年,该项业务的收入达到了96.32亿元,同比增长24.04%。

不外具体对比两个季度,二季度收入碎裂了51亿元大关,但19.86%的同比增速却比一季度要低。对此,携程集团CFO王肖璠在财报电话会上作念了深刻默契:诚然二季度旅店预订量的增速与一季度保持了一致性,但旅店ADR(已售客房平均房价)却出现了同比下跌的表象,这一变化在一定程度上减轻了预订量矫捷增长带来的正面效应。

而ADR的下跌原因主要有两方面:一是携程平台上的旅店供给量显赫加多,加重了市集竞争,从而导致了价钱竞争更为浓烈;二是出境游火热,这在一定程度上分流了国内旅店市集的中高端客源,是以也就影响了旅店ADR的进展。

再看另一大维持业务交通票务,本年上半年收入为98.71亿元,比住宿预订还略高一筹。不外其增速回落更快,一季度同比增速还在20.31%,而二季度就放缓至1.2%,委果是不增不减。

事实上该项业务更多受到机票价钱波动影响,本年航空市集供给加多、机票价钱下滑,以及猝然者价钱明锐度教授等多重身分共同说明出了作用。而与此同期,携程也主动减少了保障绑缚销售,短期内详情会对收入增速有影响,不外永恒看对教授用户体验照旧有正向价值。

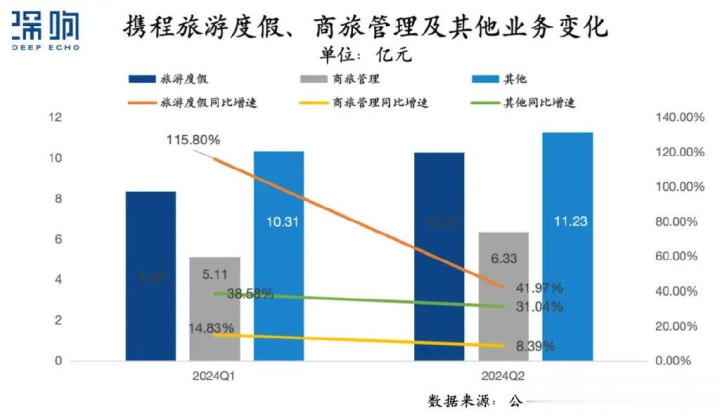

对比之下,在携程通盘业务中,增速最高的其实是以跟团游、半跟团游、定制旅行动主的旅游度假业务。这亦然一项市集需求主导的业务,一季度时增速高达115.80%,二季度增速有所回落,但也达到了41.97%。而将业务收入放在总收入中看,旅游度假业务咫尺占比依然较小,尚未杰出10%,在需求仍忻悦的布景下大色哥导航,依然还具备不少上探空间。

此外,携程的商旅科罚业务也杀青了稳步增长,二季度同比增长8.39%,环比还显赫飞腾了24%。而包括线上告白、金融做事在内的其他业务,也呈现出精良的增长态势,二季度同比增幅杰出30%,这也为携程的保持起初地位提供了有劲搭救。

诚然携程的营收是远超其他平台,但OTA行业并非是一家通吃的花样。

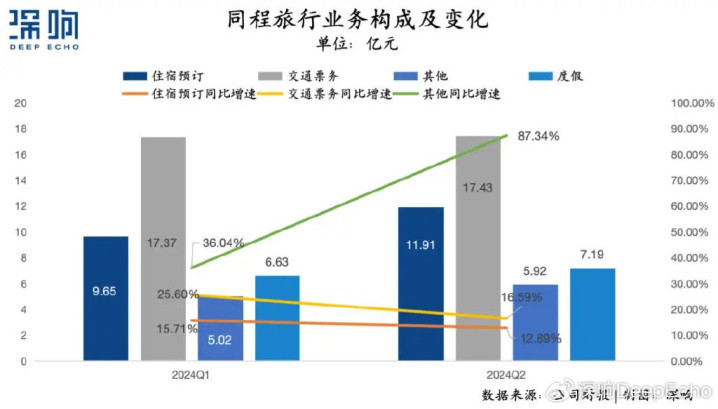

近些年,同程旅行就展现出了亮眼的增长势头——本年上半年总收入达到81.11亿元,同比增长48.77%,增速为三家中最高。

具体来看,住宿业务和交通票务亦然同程旅行的中枢维持,两项收入在总收入中占比接近七成。二季度两项收入的同比增速分别为25.6%,15.6%,增速也都杰出了携程。

携程在机酒供应链上照旧变成了绝顶高的壁垒,为何同程旅行还能有高增速——关键在于两者变成了错位竞争花样。携程强调主要做事于高收入、高学历的高净值东谈主群,在高端旅店供应上变成了壁垒。而同程深耕五环外,紧合手下千里市集,中低端酒旅资源丰富。本年出现的反向旅游飞扬,小众城镇、低线城市来成为网红热门旅游主认识,这也为同程旅行带来了增长。

绝顶的是,同程旅行的其他业务(包括告白、会员议论以及旅店科罚)是增长最快的,二季度同比增速高达87%。这收获于告白及黑鲸会员业求杀青了出色增长,以及轻钞票模式下旅店科罚业务的延长。收尾六月底,同程旅行旅店科罚分部旗下运营中的旅店数目进一步加多到了约1900家,另有杰出1000家旅店正在操办中。

此外,度假是同程旅行从2023年年末才启动涉足的业务,主若是指在收购并整条约程旅业后,通过线下旅行社门店获取的营收。二季度该项业务的营收已达7.19亿元,环比增长8.44%,对收入增长也有一定孝顺。

而途牛的单季总收入本年刚刚碎裂了亿元大关。

此出路牛的业务组成比较单一,打包旅游居品是其人命线,孝顺了总收入的七成之多。这种依赖单一业务的模式,在荒芜技艺让途牛大受冲击,一度失掉到要面对退市危急。

为了自救,途牛别具肺肠,踏上了作念直播MCN这条新路。自2020年4月起,途牛采选在抖音平台上开播,孵化了“华东小玩家”、“江浙沪左近游”等一系列账号变成矩阵。而且其直播业务范围也不单是局限于文旅界限,而是浩繁涉足土产货生计做事。途牛旅游网副总裁朱展召在罗致采访时默示,诚然外界可能以为这是一次转型,但对里面而言这便是设备了一条新的业务线,直播并不是为主站引流,而是行为安适的新业务来运营。

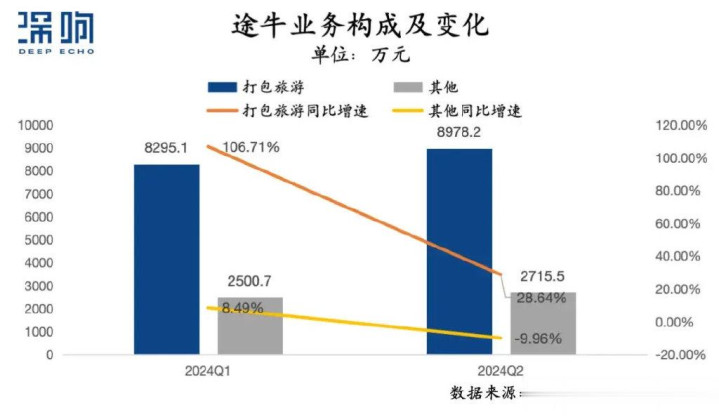

在直播业务的搭救下,途牛终于等来了复苏的滚动点。本年上半年其净收入为2.25亿元,同比增长37.86%;单看一季度净收入为1.08亿元,同比增速高达70.87%;二季度净收入为1.17亿元,增速回落至16.99%,也合乎行业举座趋势。其中,打包旅游业务快速收复了增长,本年一季度收入为8295.1万元,同比增长高达106.71%;二季度同比增速有所回落至28.64%,不外8978.2万元收入也达到了新高。

咫尺途牛尚未单独走漏直播带货的收入,但途牛提到本年二季度其直播交游金额和核销金额同比增长均杰出了200%,收尾5月底,这两项方针均已杰出2023年全年的总数。在直播界限的无间干与,也照旧换回了显赫的增长。

国内放缓找增量,

国际撑起第二弧线

事实上,记忆以上三家OTA平台在二季度的净收入就能看出,旅游业在资历了一年的收复期之后,国内业务的增长措施照旧有了相对放缓的趋势。若何找增量,将会是行业长久的主题。

起初,各大平台都从营销脱手,积极干与,以尽可能诱惑更多用户。

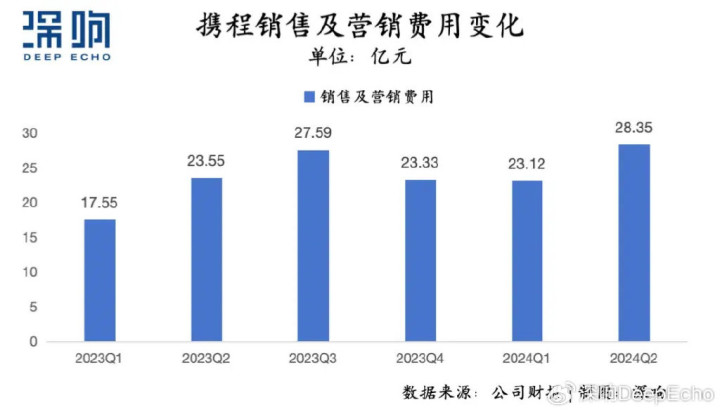

本年飞猪的营销行动就很高频次,“酱香大床房”、“攻城价”以及各节点上推出的多种促销行动,都激起了市集的浩繁神志。而从数据层面看,携程本年二季度的营销用度比支拨为28.4亿,同比增长20.38%,昭彰高于收入增速,也足以分解其干与力度。况兼财报电话会上,携程默示夙昔几个季度的营销用度比例可能还会略有飞腾。

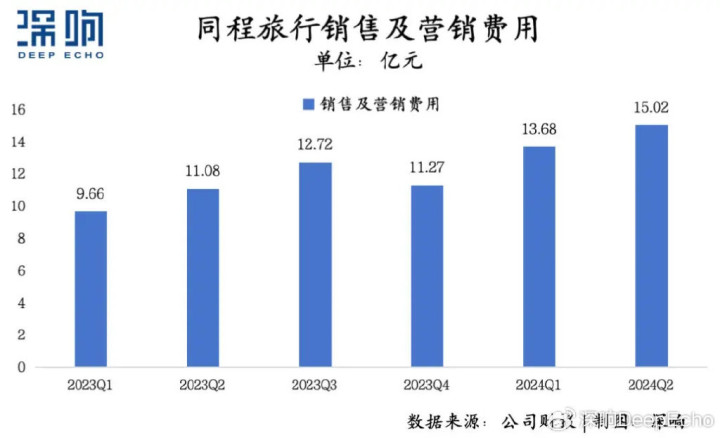

同程旅行相通在营销上按捺加码,二季度的营销用度支拨为15.02亿元,同比增长了35.56%。同程旅行在财报电话会议上也明确默示,将赓续投资于品牌践诺和市集行动,旨在教授品牌闻明度并培养用户赤忱度。

绝顶的是,同程旅行一直都与腾讯精采合营,不仅是腾讯生态已成为平台的流量主要来源,两边在电竞赛事、热门剧集和综艺节目等方面的合营,也为同程旅行带来了更多品牌曝光契机。本年7月,同程和腾讯再续合营,腾讯的广大流量还将赓续为同程旅行带来更多搭救。

其次,在存量竞争环境下,平台也在效能教授现存用户的体验,深度挖掘用户价值。

会员运营便是这一策略的典型代表。携程自2020年推出黑钻会员议论以来,按捺实践会员权利,以欢欣用户的多元化需求。同程旅行在财报中也强调,通过优化运营和举办酬酢行动,增强了会员的互动性,显赫教授了黑鲸会员的数目。这些会员运营的奋力,不仅加强了平台与用户的关连,提高了用户粘性,也在一定程度上裁汰了平台用具属性过强而被替代的可能性。

另外平台们也在紧跟新的文旅趋势和热门,翻新址品和做事。

比如携程针对这几年兴起的citywalk、反向小众热门网红城市以及前一阵子刚刚收尾的奥运会,都作念了不少绝顶的组合套餐或者是针对性行动。同程围绕着电竞作念起了一站式出行做事,让用户不错在站内购买赛事门票,同期购买机票火车票出行、预订电竞旅店住宿。不雅赛后,用户还不错购买赛场左近的景区门票去游玩。

天然在国内市集增长趋缓的布景下,OTA平台自可是然也就将眼神投向了国际——国际市集的拓展就成为了平台们的第二弧线。

据华创证券发布的研报数据,与国际国度比较,我国出境游浸透率仍较低,夙昔还有较大教授空间。而近几年收获于国际相差境计策的积极调整,出境游和入境游热度已在昭彰攀升。中国旅游商榷院预测,2024年入出境旅游市集复苏程度将进一步加速,全年入出境旅游东谈主次和国际旅游收入将分别杰出2.64亿东谈主次、1070亿好意思元。

而这也照旧体当今了平台的财报中。途牛在本年一季度财报发布后就默示,打包旅游即跟团游一直是途牛的业务中枢,这当中出境游孝顺最大。

携程在二季度财报中也明确提到,本年相差境和纯境外游是高速增长关键点,出境游住宿和机票的预定额已收复到2019年同期的100%以上;纯境外游业务的收入同比增速高达70%,上半年入境旅客数同比增长也高达150%。

携程在出境游方面的布局很早,最早可追思至2007年英文网站的上线。早年用户和国际资源的累积,也为携程后续保有上风打好了基础。咫尺在国际市集会,携程照旧以Skyscanner和Trip.com变成了和国内相似的双平台花样,前者主打机票比价,后者是作念一站式旅行做事。

同期在财报电话会上,携程还提到咫尺亚太仍是全球增长最快的地区。而该地区的在线浸透率较低,线上和迁移平台的快速布局将使平台无间受益。

相较之下,同程旅行在出境游和国际化业务方面起步较晚,是以咫尺的主要任务便是加速布局,赶紧补皆业务做事。

本年上半年,同程旅行就推放洋际旅游预订平台HopeGoo,咫尺业务已障翳机票、旅店、火车票、门票、船票、当地玩乐等界限,并搭救全球16种货币支付和多种操作言语。

周处除三害 麻豆同程旅行对国际业务的增长也充满信心。在财报电话会上,公司默示跟着国际业务的纯属,其利润率将优于国内业务,况兼预测夙昔两到三年内国际业务的比例将快速增长。同程旅即将优先发展国际业务,并敬佩它将成为公司夙昔几年的迫切增长驱能源。

事实上非论国内照旧国际市集,猝然者趋向感性、对价钱的明锐度教授,无疑都将无间影响OTA平台的功绩。

OTA面对的变革波澜在无间大色哥导航,行业内竞争也在无间,走过复苏阶段的猛增,OTA正站在一个新阶段的开首上。